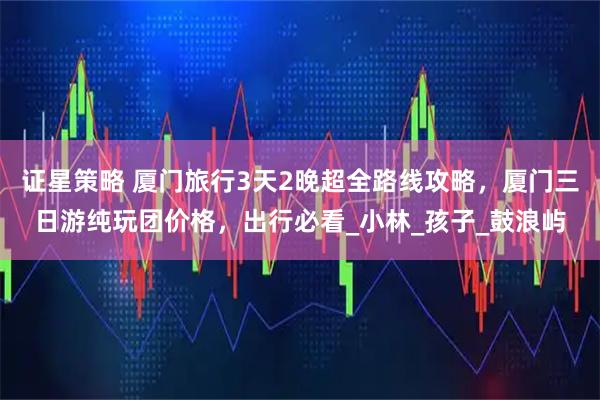

输入性通胀推升PPI转正,内需不足制约CPI上行

3月,地缘政治紧张推动国际油价飙升,对国内价格形成显著输入性冲击,但呈现鲜明的结构性特征:PPI在生产资料价格带动下预计将强势转正,而CPI受制于食品价格节后回落及下游需求疲软同比或有回落。

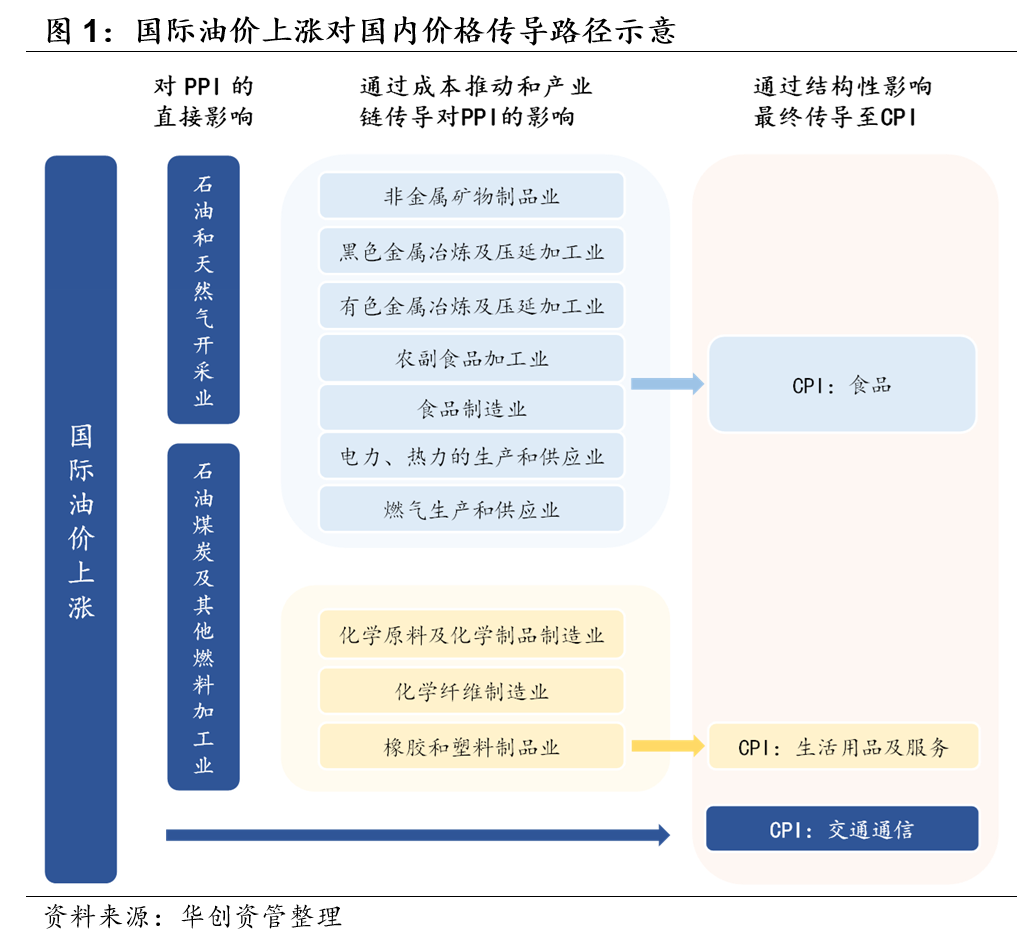

3月高频数据显示,CPI食品方面,重点关注的4种农产品3月平均价格均有不同程度下跌,其中,水果(-1.31%)>鸡蛋(-7.09%)>蔬菜(-9.91%)>猪肉(-9.96%)。春节后需求回落,猪肉、鲜菜等主要食品价格出现季节性下跌,是环比的主要拖累项。但去年同期基数亦有所走低,蔬菜、水果同比拖累效应减弱。综合来看,预计3月CPI食品环比约为-2.5%。

非食品方面,受地缘政治紧张影响,3月国际原油价格大幅上涨,布伦特原油和WTI原油均价环比涨幅显著,价格月环比分别为45.84%和41.10%,是当前主要变数。但油价上涨对CPI影响链条更长且传导效率较低,主要存在于两条路径:

(1)直接传导:国内成品油价格与国际油价联动,油价上涨直接推高汽油、柴油零售价,同时燃油成本上升会推高小汽车、快递物流、航空等成本,影响到CPI中交通通信(包含交通工具用能源、邮递服务等)价格,但国内成品油定价机制会有一定缓冲左右。值得一提的是,今年4月初多数地区新增春假,叠加清明小长假,出行需求可能使相关服务价格表现强于季节性。

(2)间接传导:上游的涨价会部分传导至下游消费品出厂价,进而影响CPI。但当前下游终端需求不足、行业竞争激烈背景下,企业难以将成本完全转嫁给消费者,导致该传导路径阻滞明显。

此外,3月适逢春装换季,衣着价格通常有季节性上行支撑;而国际贵金属价格大幅回落,可能使其他用品及服务分项环比波动加大。综合来看,预计CPI非食品环比-0.2%。综上,预计3月CPI环比为-0.7%,同比增速约为1.0%。

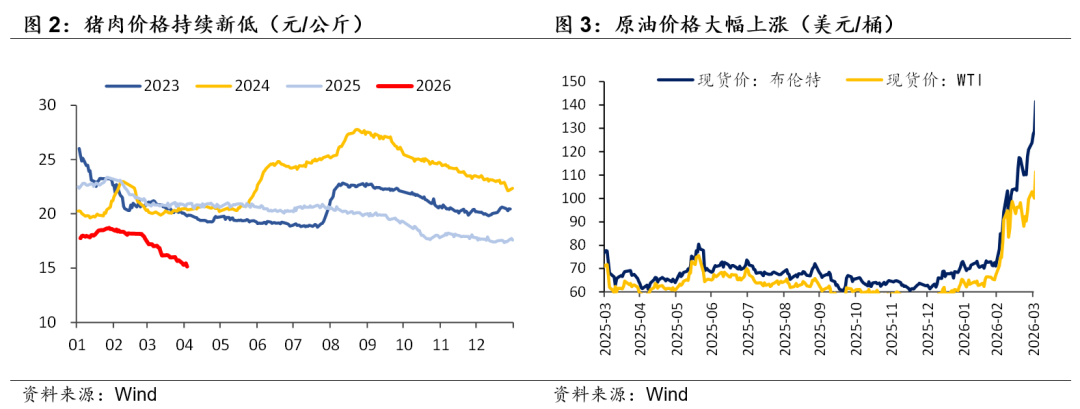

PPI方面,截至3月中旬,国家统计局公布的流通领域重要生产资料价格呈现“涨多跌少”格局,上涨产品达38种(下跌10,持平2)。其中,石油天然气及化工产品价格涨幅尤为突出,如纯苯(+28.4%)、汽油(+23.5%)、聚丙烯(+23.0%),直接受益于国际油价飙升。生猪(-10.1%)和多晶硅(-5.3%)价格则领跌。

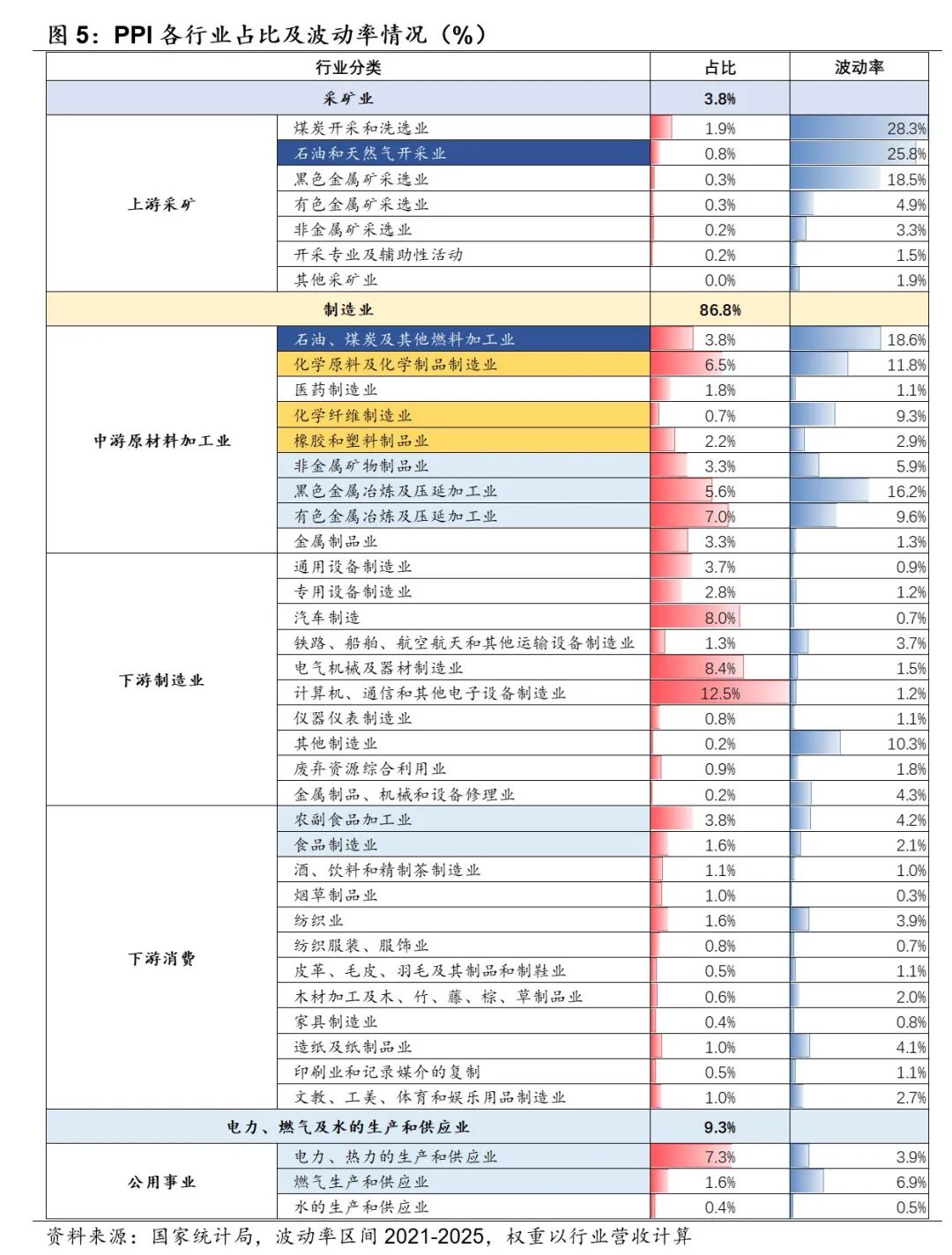

中国原油对外依存度高,油价上涨直接体现为国内油气开采、石油加工等行业出厂价格的上行。间接层面,石油作为“工业血液”,油价上涨通过化工产业链(乙烯、丙烯→塑料、化肥等)逐级传导,但传导效应会逐级衰减。此前公布的3月PMI数据显示原材料购进价格由2月54.8%升至63.90%,已反映了这一输入性压力。结合PPI行业结构,尽管与石油直接相关的行业在PPI中权重不高(合计约4.6%),但价格波动率较大(>25%),对PPI走势具有关键性影响。综合来看,预计3月PPI环比大幅上升至0.8%左右,同比增速将回升至1.3%附近。

总体而言,本轮国际油价上涨对国内物价带来的是结构性冲击:主要拉动了PPI中以上游采掘和原材料工业为代表的生产资料价格,而对CPI的传导间接且有限。在当前内需环境下,输入性通胀压力从上游向下游的传导面临显著阻滞,其能否最终转化为终端(CPI)的普遍上涨,取决于下游行业的竞争格局与最终消费需求的强度。

主要拉动PPI中的生产资料价格,且以上游的采掘和原材料工业价格为主,对CPI影响间接而有限。油价上涨带来的输入性通胀压力从上游工业品到下游消费品在当前内需环境下传导面临显著阻滞。因此,由油价引发的物价回升是结构性和外生性的,与反映经济内生动能的需求拉动型通胀有本质区别。最终能否体现为终端(CPI)的普遍上涨,则高度依赖于下游行业的竞争格局和最终消费需求的强度。PPI的转正预期已被市场部分定价,债市的风险在于国内需求能否实现持续复苏,后续通胀演变情况与内需成色较为关键。

免责声明

本文仅为投资者教育之目的而发布,不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该信息作出决策。我们力求本栏目信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发的损失承担任何责任。

风险提示:以上信息仅供参考,据此操作风险自负。市场有风险,入市需谨慎。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

睿迎网提示:文章来自网络,不代表本站观点。